© Dr. Ulf-Theo Fuhrmeister

E-Mail an Webmaster

E-Mail an Webmaster Stand: 03.10.2006

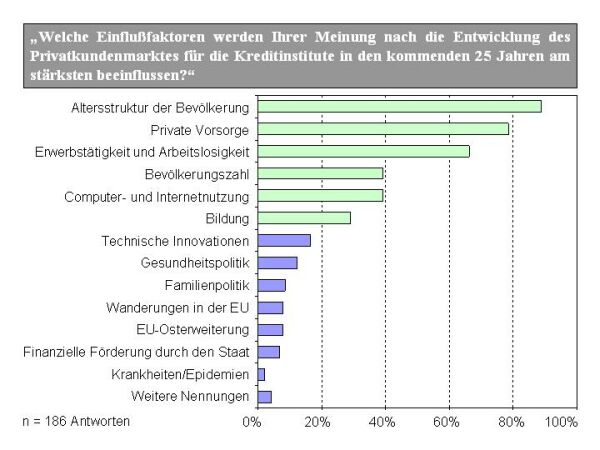

Die Privatkunden können in das Retail-Segment und das Private- oder Wealth-Segment differenziert werden. Während sich die letzteren durch bestimmte, jedoch institutsindividuell genutzte Einkommens- oder Vermögensgrößen festlegen lassen, wird unter dem Retail Banking oft nur ein Konglomerat von Standardleistungen aufgefaßt. Problematisch ist dabei, daß diese Standardleistungen in der Abgrenzung teilweise auch auf kleinere Gewerbetreibende ausgedehnt werden und zudem auch von den unter Private Banking subsumierten Kunden genutzt werden können. Maßgeblicher Treiber für die Entwicklung in allen Privatkundensegmenten wird nach Einschätzung der Experten die Altersstruktur der Bevölkerung sein (Abbildung 64). Auch die private Vorsorge und die Gegensätze von Erwerbstätigkeit und Arbeitslosigkeit sind für die Entwicklungen im Privatkundenmarkt tonangebend.

Abbildung 64: Experteneinschätzung zu den Einflußfaktoren im Privatkundenmarkt

Quelle: Expertenbefragung Perspektivstudie Finanzintermediäre 2032.

Die Bevölkerungszahl wird ähnlich wie die Computer- und Internetnutzung in ihrem Einfluß auf den Privatkundenmarkt der kommenden 25 Jahre deutlich geringer eingeschätzt. Sehr überraschend stehen die Themen EU-Osterweiterung und Wanderungen in der EU mit jeweils nur 8% abgeschlagen auf den hinteren Plätzen. Dies erstaunt um so mehr als durch den massiven Zustrom aus osteuropäischen Ländern ein Teil der Bevölkerungsschrumpfung ausgeglichen werden soll.

Der Begriff Retail Banking wird ...

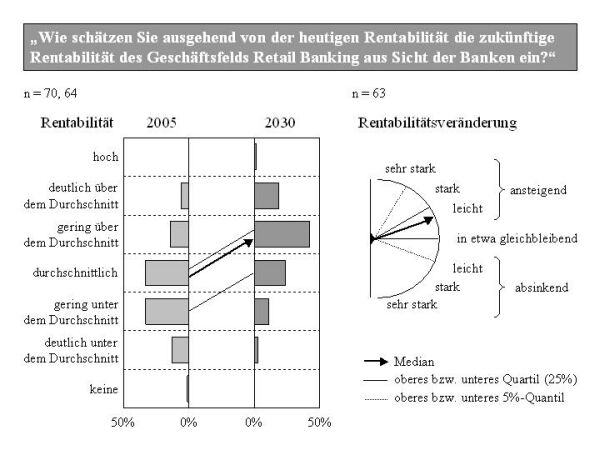

Die Frage nach der zukünftigen Rentabilität im Geschäftsfeld Retail Banking für einen Zeitraum von einem Vierteljahrhundert beantworteten die Experten vergleichsweise positiv.

Abbildung 66: Langfristige Rentabilität des Geschäftsfeldes Retail Banking

Quelle: Expertenbefragung Perspektivstudie Finanzintermediäre 2032.

Die mittleren 50% der befragten Experten erwarten eine Steigerung von einer durchschnittlichen oder gering unter dem Durchschnitt liegenden Rentabilität zu einer - wie aus der Toto-Box ersichtlich - durchschnittlichen bis gering über dem Durchschnitt liegenden Rentabilität. Auch die Ansicht des Rentabilitätstachometers läßt auf eine leicht steigende Rentabilität im langfristigen Verlauf schließen.

Im Vergleich zum benachbarten europäischen Ausland verdienen die Kreditinstitute in Deutschland gemessen an der Eigenkapitalrentabilität im Retailgeschäft relativ wenig. Die Banken in Großbritannien weisen eine hohe Rendite im Retailgeschäft auf, obwohl dort die Non- und Nearbanks, wie beispielsweise aus dem Lebensmittelhandel Tesco Personal Finance, erfolgreich einen Übergriff auf das Bankgeschäft gewagt haben. Kennzeichen des britischen Marktes ist die hohe Bankenkonzentration. Diese oligopolistische Struktur ist mitverantwortlich dafür, daß die führenden sechs Banken einen RoE zwischen 25% und 36% aufweisen.567 ...

...

567 Dombret / Kern, Endangered, 2003, S. 24.

|

© Dr. Ulf-Theo Fuhrmeister |

Stand: 03.10.2006 |